El pasado 1 de enero de 2023 entró en vigor el nuevo impuesto medioambiental que recae sobre los envases de plástico no reutilizables. ¿Cómo afectará este cambio legislativo a tu empresa?

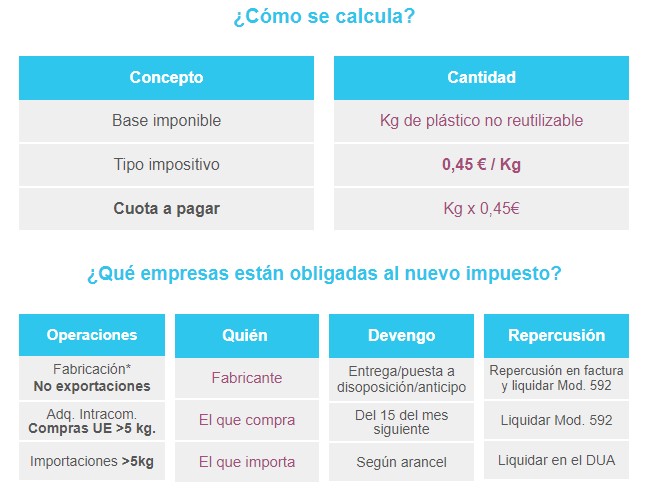

El objetivo de este impuesto es reducir los desechos generados por industria y distribuidores. Es importante recordar que la Ley 7/2022 de residuos y suelos contaminados para una economía circular no afecta solo a fabricantes. Las empresas que realizan compras fuera de España para traer suministros plásticos también tendrá que hacer frente a este impuesto, ya sea como comprador o importador (si bien hay algunos productos, como pinturas, lacas o productos sanitarios, que estarán exentos de este impuesto).

Como siempre que adaptamos nuestros procedimientos a estos procesos administrativos debemos asegurarnos de que nuestras soluciones tecnológicas contemplen todas las acciones a cumplimentar.

- Registros: Incluyendo la inscripción en el registro (no necesaria en el caso de los importadores)

- Facturación: Recordando que cada factura incorrecta tiene una multa de 75 €

- Indicar el cálculo de la cuota en una línea adicional (0,45 € por cada kilogramo) Incluyendo esta línea en el cálculo del IVA.

- Indicar las exenciones y los motivos.

- En los siguientes agentes de la cadena, en la factura se debe incluir una línea comentando que ya se ha liquidado anteriormente el impuesto o bien justificarlo mediante un certificado

- Contabilidad: Mayor valor de la compra (siempre y cuando no sea recuperable o devuelto) NRV 12 del PGC.

- Fiscalidad: Presentar el modelo 592 en el mismo plazo que el IVA, Libro registro de existencias y modelo A22.

En este sentido, el proceso de adaptación en Microsoft Business Central a este nuevo impuesto es sencillo y puede realizarse sin problema con el asesoramiento adecuado. Contacta con nosotros si quieres más información sobre estos cambios y cómo pueden afectar a tu negocio.